Crowdfunding Syariah sebagai Alternatif Pembiayaan Syariah

Muamala – Dosen saya pernah memberikan analogi sederhana dan menarik kenapa sebuah pasar saham (dan juga lembaga keuangan seperti perbankan) dibentuk. “Coba bayangkan”, Kurang lebih begitu katanya, “Jikalau tidak ada pasar saham. Maka untuk sebuah perusahaan mencari dana untuk mengembangkan usahanya, dia harus mengetuk satu-satu pintu setiap rumah, untuk menawarkan saham (kepemilikan dengan memberikan modal)”. Maka -secara sederhana- seperti itulah kemudian pasar saham.

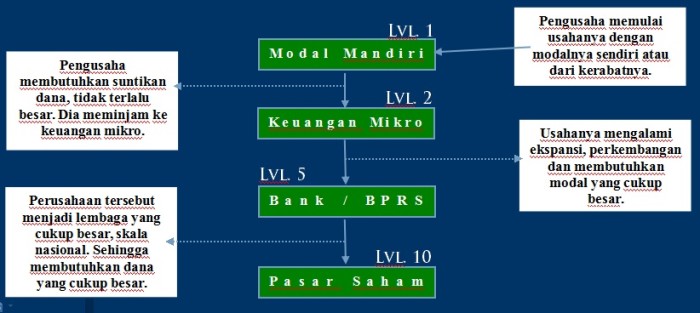

Perlu diketahui, bahwasannya perbankan dan pasar saham memiliki kesamaan. Kesamaan tersebut adalah bahwa kedua lembaga tersebut sama-sama berfungsi sebagai intermediasi, atau pihak penengah. Pihak penengah dari mereka yang kelebihan dana (surplus) dan pihak yang kekurangan dana (defisit). Kemudian merakalah yang menyalurkannya dari pihak surplus ke pihak defisit. Jadi ketika perusahaan membutuhkan dana, sebenarnya mereka dapat pergi ke perbankan ataupun ke pasar saham. Tetapi tidak begitu, karena yang benar kurang lebih adalah seperti ini :

{kind=link}

Kurang lebih seperti itulah petualangan keuangan sebuah perusahaan. Nah sekarang yang sering menjadi masalah adalah, perusahaan yang baru mulai atau baru akan mulai, yang sekarang populer disebut dengan startup di luar negeri. Masalah keuangan yang biasa muncul dari startup ini adalah, startup memiliki kebutuhan dana yang dapat dipenuhi minimal oleh perbankan, tetapi dia tidak bisa dibiayai perbankan karena menurut perbankan, perusahaan yang baru mulai itu terlalu berisiko. Itu memang bukan salahnya bank sih, dikarenakan uang yang ada di bank itu adalah milik orang lain yang dititipkannya, sehingga bank sangat berhati-hati dalam memberikan pembiayaan.

Oleh karena itu muncul apa yang disebut dengan angel investor. Angel investor ini adalah para investor atau lembaga investasi yang memang menargetkan investasi mereka kepada startup-startup potensial. Mungkin mereka terinsiprasi oleh perusahaan-perusahaan besar sekarang yang dulunya hanya berupa startup yang dididikaran oleh sekelompok pemuda labil, seperti google, facebook, tumblr dan lain-lain.

Selain angel investing, cara pembiayaan lain yang cukup populer adalah crowdfunding. Crowd berarti ramai, funding berarti pembiayaan. Artinya adalah pembiayaan dari orang ramai ke suatu proyek. Proyek tersebut bisa berupa bisnis, riset ataupun hiburan. Jadi misalkan ada seorang pengusaha sebut saja Budi. Budi menciptakan sebuah aplikasi baru dan aplikasi ini dapa menjadi sebuah bisnis jasa. Tetapi, untuk membawa Aplikasi tersebut ke level bisnis dibutuhkan sumber daya yang besar mulai dari uang, pegawai dan penelitan dan pengembangannya. Nah karena, Budi belum menemukan investor yang cocok. Dia kemudian membuat sebuah campaign1 untuk menarik orang-orang agar memberikannya dana baik berupa pinjaman maupun pembiayaan.

Sebenarnya konsep crowdfunding ini bukanlah hal yang baru-baru banget.Tetapi dia baru benar-benar populer sekarang ini. Kenapa seperti itu? Menurut saya ada 3 alasan besar, kenapa crowdfunding baru populer sekarang:

1. Sekarang ini begitu banyak bermunculan entrepreneur-entrepreneur potensial dari kalangan pemuda (baca : tak berduit). Mereka punya ide dan inovasi brilian tetapi mereka tidak mempunyai sumber daya untuk mengeksekusinya.

2. Kebanyakan dari usaha mereka adalah di bidang IT, yang mana baru berkembang pesat akhir dekade-dekade ini.

3. Maju pesatnya Sistem Informasi. Sang pengaju proyek bisa melakukan campaign proyeknya tanpa harus pindah tempat. Mereka bisa membuat sebuah dokumen atau video dari proyek yang akan dikerjakannya dan menyebarnya di internet. Tidak harus mengetuk pintu satu-satu seperti yang disampaikan dosen saya di atas.

Dapat gambarannya sekarang tentang keadaan crowdfunding sekarang? Kalau belum, let me visualize that :

{kind=link}

Mungkin seperti di atas itulah crowdfunding dulu, si pengusaha mendatangi satu-satu para investornya.

Crowdfunding ini begitu menyentuh tipping point dan begitu populer dimulai sejak sekitar tahun 2009. Dimulai dari sekumpulan seniman yang memiliki ide tetapi tidak mempunyai dana. Akhirnya mereka membuat website untuk mengajukan dan mengkomunikasikan kepada calon customer dari ide yang akan dibuat oleh seniman-seniman tersebut. Website tersebut adalah kickstarter.com. Seorang seniman yang memunyai ide akan memposting gambar, video dan penjelasan dari proyeknya, sekaligus dana yang dibutuhkan untuk proyek tersebut. Nanti siapapun itu, seasing apapun orang itu, jika tertarik meraka akan memberikan dana untuk membiayai produk tersebut.

Pada awalnya pembiayaan di kickstarer.com berfokus kepada seni dan proyek kreatif, tetapi sekarang sampai kepada pembiayaan perusahaan dengan nilai yang cukup besar. Bahkan baru kemarin-kemarin, salah satu game karya anak bangsa berhasil meraih menghimpun dana sebesar Rp. 760 juta dari kickstrater.

Setelah ramai tentang crowdfunding, banyak situs-situs seperti kickstarter lainnya yang bermunculan, salah satu yang cukup terkenal adalah indiegogo.com. Di Indonesia sendiri, saya juga pernah melihat situs semodel kickstarter dkk. Beberapa tahun lalu.

Keuangan Syariah + Crowdfunding = Crowdfunding Syariah ?

Crowfunding, setidaknya, bisa memiliki 2 jenis akad (mungkin bisa lebih dari ini). Yaitu Musyarakah dan Qardh. Musyarakah adalah penyertaan modal (investasi) dari beberapa orang atas suatu usaha. Sedangkan Qardh, adalah pemberian utang. Jikalau Crowdfunding itu menggunakan akad musyarakah, berarti para pemberi dananya dihitung sebagai investor, dengan kata lain disebut pemilik. Jikalau Crowdfunding itu menggunakan akad Qardh, berarti pemberi dana adalah pemberi pinjaman. Jadi jikalau Budi ingin membuat suatu proyek/usaha dan dia menggunakan akad musyarakah, maka proyek/usaha Budi itu adalah bersama (para investor). Sedangkan jika Crowdfunding menggunakan akad Qardh, maka usaha/proyek tersebut masih punya Budi dan dia wajib mengembalikan pinjaman tersebut, tanpa bunga tentunya.

Crowdfunding dengan akad musyarakah dan sistem informasi seperti kickstarter, di mana para pengaju pembiayaan mempublikasikan proyek dan kebutuhannya, maka bisa dikatakan crowdfunding tersebut adalah model dari pasar saham, hanya saja lebih terjangkau.

Di lihat dari operasional dan bisnisnya. Produk “crowdfunding syariah” ini sebenarnya cukup fleksibel. Maksudnya, mungkin produk ini bisa diwadahi mulai dari koperasi syariah/BMT sampai Perbankan umum sekalipun. Atau, mungkin bisa jadi crowdfunding ini diwadahi dengan bentuk platform-platform sendiri sebagaimana kickstarter, indiegogo, dkk.

Kekuatan Ekonomi Laten dari Jama’ah (Islamiyah) dan Crowdfunding.

Indonesia besar, umat muslimnya juga terbesar di dunia. Social Capital, adalah istilah yang mengalamatkan kepada sebuah modal tak terlihat (intangible asset) yang turun dari sebuah masyarakat. Seharunya jika umat muslim indonesia cerdas, berkahlak dan bersatu, mereka akan memiliki social capital yang besar. Tidak hanya untuk intangible asset, tetapi juga aset-aset nyata (misal : uang).

Saya pernah mendengar dari lisan seorang muallaf dari kristen. Dia amat menyayangkannya kekurangan gotong-royongan di Islam, dibanding di kristen dulu. Secara spesifik dia menyebutkan tentang kekuran gotong-royongan di hal ekonomi. Yah, mungkin memang itu subjektif, tetapi ada benarnya juga, dalam memanfaatkan potensi-potensi ekonomi jamaa’ah kita masih kurang.

Zakat, Infaq dan Shadaqah (ZIS) itu mungkin sebenarnya bisa dikategorikan dengan crowdfunding tadi. Kita tahu bahwa potensi ZIS diindonesia yang belum tereksekusi masih begitu besar. Kita juga tahu bahwa banyak lembaga zakat sudah menyalurkan dana-nya secara aktif, yaitu seperti dengan bentuk beasiswa, membuat sekolah, rumah sakit, dan lain-lain. Tetapi jangan lupa bahwa ZIS itu diperuntukan untuk orang-orang yang masuk kurang mampu. Sedangkan Crowdfunding yang kita bicarakan di sini adalah crowdfunding yang bisa melahirkan entrepreneur-entreprenur besar, konglomerat-konglomerat baru !

Akhir-akhir ini kita dapat menemukan komunitas-komunitas pengusaha muslim. Komunitas seperti itu bisa menjadi potensi sebagai wadah crowdfunding sebenarnya. Tapi saya melihat komunitas tersebut masih memilii beberapa kelemehan :

1. Mereka masih konservatif. Bukan konvensional anti syariah, maksudnya di sini adalah mereka kurang menggunakan teknologi dan sistem informasi sekarang. Selain itu mereka masih berkutat pada perdagangan saja, kurang di industri kreatifnya.

2. Terlalu terikat dengan ormasnya masing-masing. Banyak komunitas yang masih dibentuk dan berjalan hanya dengan sumber daya dari ormasnya masing-masing. Menurut saya itu sangat menyedihkan, menyedihkan sekali. Coba liat platform seperti kickstarter yang pembiyaannya sampai di indonesia. Sedangkan kita? Masih sikut-sikutan sama sesama muslim sendiri.

Kesimpulan

Maafkan daku jika artikel ini terlalu panjang dan tersampaikan dengan membosankan. Tetapi insyaAllah, informasi yang saya sebarkan ini, saya niatkan untuk memberikan kebaikan terutama bagi yang belum mengetahui tren crowdfunding sekarang. Asal tahu saja, platform crowdfunding yang ada sekarang telah melahirkan beberapa perusahaan yang cukup besar.

Yang saya harapkan adalah bagaimana konsep crowdfunding ini bisa terbentuk menjadi Produk Keuangan Syariah atau Platform-platform baku seperti yang sudah ada sekarang. Sehingga akan banyak kebaikan yang mungkin bisa kita ciptakan, khususnya inklusifitas keuangan bagi para entrepreneur-entreprenur kreatif yang mempunyai ide dan produk potensial tetapi tidak mendapat pendanaan.

* Artikel ini dilombakan Pada Lomba Blog IB (Islamic Banking) Tahun 2015, dan Menyabet Peringkat 3 Se-Indonesia

Assalamualaikum

Salam sejahtera

BUAT

INDONESIA

YANG KALAU DI IBARATKAN indonesia adalah

Seorang Bidadari

Kami terus berjuang dan mengambil peluang untuk mendapatkan Bidadari....