Isu Tata Kelola dalam Perbankan Islam

Secara garis besar, tata kelola Bank Syariah yang meniru perusahaan terbuka konvensional. Kebijakan ini mengarah kepada distribusi hak dan tanggung-jawab yang pada dasarnya memberikan kontrol kepada pemegang saham. Namun, keuangan Syariah mendapat tantangan unik dalam tata kelola perusahaan. Secara khusus, dua set masalah memerlukan sikap khusus. Pertama berkisar pada kebutuhan untuk meyakinkan stakeholder yang kegiatan keuangan bank Islam sepenuhnya mematuhi ajaran syariat Islam. Pada akhirnya, raison d’ d’etre keuangan Islam adalah untuk memenuhi keinginan para stakeholder untuk melakukan bisnis mereka keuangan sesuai dengan prinsip Syariah. Mekanisme yang diperlukan untuk tujuan tersebut. Peran ini dimainkan oleh Dewan Syariah yang terdiri dari para ahli dan Syariah review unit dalam Bank Syariah yang memastikan kepatuhan terhadap hukum Islam.

1. Stakeholder-based Governance Model

Dalam teori, sistem ekonomi Islam sepenuhnya mendukung stakeholder dari pengaturan yang berdasarkan prinsip-prinsip Islam pelestarian hak milik dan kemurnian kontrak. Penelitian telah menunjukkan bahwa stakeholder berbasis Syariah yang berpusat pada model pengelolaan menawarkan kerangka komprehensif pemerintahan (untuk analisa yang lebih detail, lihat Iqbal dan Mirakhor 2004).Dengan demikian, model tata kelola perusahaan berasal dari pengertian tiga prinsip-prinsip Islam:

- Pengakuan atas hak milik individu, badan hukum (perusahaan), dan masyarakat;

- Pentingnya kewajiban kontrak, eksplisit maupun implisit, antara agen ekonomi;

- Desain sistem insentif untuk menegakkan peraturan Syariah dan melestarikan tatanan sosial.

Prinsip-prinsip hak milik dan perlakuan terhadap kontrak membedakan fungsi dan kewajiban dari lembaga keuangan Islam dari orang-orang dari bank konvensional. Islam adalah sebuah sistem berbasis aturan ditujukan untuk melindungi hak-hak semua anggota masyarakat, baik secara individu dan kebersamaan. Sistem ekonomi konvensional didasarkan pada sistem pemerintahan “pemegang saham atau pemilik-berpusat pada”. Namun, ada tumbuh penerimaan gagasan bahwa stakeholder harus dimasukkan dalam struktur pemerintahan, tetapi tidak ada dasar teoritis yang kokoh untuk tanggal. Pertanyaan seperti mengapa stakeholder harus menjadi bagian dari sistem pemerintahan dan siapa yang harus memenuhi syarat untuk menjadi stakeholder adalah pokok perdebatan.

2. Role and Responsibilities of Shariah Boards

Satu keunggulan Bank Syariah adalah itikad untuk melakukan kegiatan sesuai dengan prinsip Syariah. Bank Syariah telah menciptakan tata kelola struktur dan proses untuk meyakinkan stakeholder semua transaksi sesuai dengan prinsip Syariah dan untuk memastikan kepatuhan.

Dewan Pengawas Syariah, yang beroperasi di Bank Islam itu sendiri atau melalui lembaga eksternal seperti bank sentral, memastikan kesesuaian dengan prinsip-prinsip agama. Setiap dewan memiliki authorityto merancang, mengembangkan, dan mengeluarkan produk-produk keuangan Syariah dan instrumen-instrumen hukum.

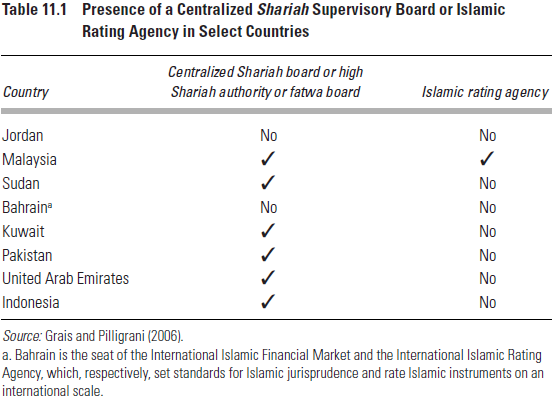

Dewan Syariah ada di semua negara-negara Islam dengan pengecualian Republik Islam Iran, dimana bank sentral menjamin dan memonitor kepatuhan seluruh perbankan dengan Syariah.

Pada prinsipnya, dewan syariah bertanggung jawab lima bidang utama: sertifikasi halal keuangan instrumen melalui fatwa (ex ante audit Syariah), verifikasi transaksi kepatuhan mengeluarkan fatwa (ex post audit Syariah), perhitungan dan pembayaran Zakat (sedekah memberikan), pembuangan (pengelolaan) pendapatan non-Syariah-compliant, dan saran pada pembagian pendapatan atau biaya antara bank pemegang saham dan investasi account masalah dewan holders.4 Syariah masing-masing Laporan menyatakan Kepatuhan semua transaksi keuangan Syariah. Laporan ini biasanya membentuk suatu bagian integral dari lembaga pendidikan laporan tahunan.

3. Issues in Shariah Governance

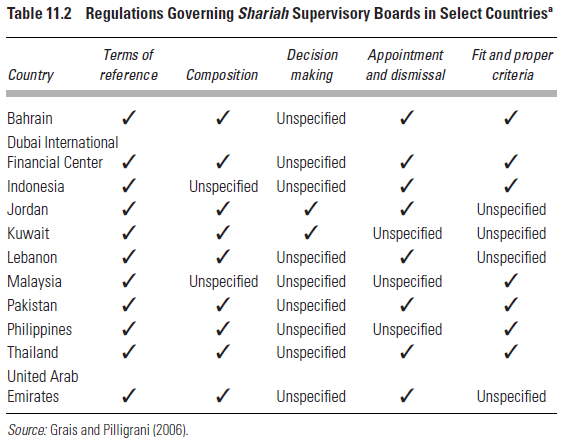

Fungsi internal Syariah dewan menimbulkan lima isu tata kelola perusahaan: independence, confidentiality, competence, consistency, and disclosure.

Isu pertama mengenai independence Dewan Pengawas Syariah dari manajemen. Umumnya, anggota Dewan Syariah diangkat oleh para pemegang saham Bank, diwakili oleh Dewan Direksi. Dengan demikian, mereka dipekerjakan oleh bank, dan mereka remunerasi yang diusulkan oleh manajemen dan disetujui oleh Dewan. Anggota Dewan dual hubungan dengan bank Islam sebagai penyedia layanan menerima remunerasi dan penilai dari sifat operasi dapat membuat aconflict menarik.

Masalah kerahasiaan mungkin terkait dengan isu-isu kemerdekaan. Banyak ahli Syariah duduk pada berbagai dewan. Keanggotaan ini beberapa mungkin kekuatan, karena hal itu dapat meningkatkan kemerdekaan vis-à-vis bank Islam tertentu. Namun, itu memerlukan akses ke informasi hak milik yang berbeda, mungkin bersaing, Islamic Bank.Dengan demikian anggota Dewan Syariah dapat menemukan diri mereka di tengah-tengah potensi konflik kepentingan.

Anggota Dewan Syariah diperlukan untuk menggabungkan satu set beragam kompetensi. Mereka harus berpengetahuan dalam hukum Islam dan praktek-praktek komersial, perbankan, dan akuntansi. Beberapa sarjana yang fasih di semua disiplin ilmu ini. Masalah telah ditangani oleh termasuk anggota dari berbagai latar belakang pada kebanyakan dewan syariah.

Masalah keempat yaitu keprihatinan konsistensi penghakiman di seluruh Bank Syariah dari waktu ke waktu atau di yurisdiksi di Bank Islam yang sama. Kegiatan Dewan Syariah membuat yurisprudensi dengan interpretasi mereka dari sumber-sumber hukum. Dengan demikian, tidak akan mengejutkan untuk menemukan perbedaan pendapat diterimanya instrumen keuangan tertentu atau transaksi. Namun, keragaman pendapat lebih kurang tersebar luas daripada diharapkan.

Isu yang terakhir dan menyeluruh adalah pengungkapan semua informasi yang berkaitan dengan Penasihat Syariah. Sistem tata kelola perusahaan yang stabil berusaha untuk meningkatkan kesehatan pemerintahan Syariah. Kerangka kerja ditingkatkan oleh pengaturan yang diberlakukan oleh regulator dan eksternal penyedia layanan informasi keuangan. Selain itu, lembaga pemeringkat umum menciptakan iklim yang positif untuk sesuai Syariah.

4. Shariah Review Units and Other Structures

Selain dewan syariah, kebanyakan Bank Syariah, terutama mereka yang mematuhi standar akuntansi dan audit organisasi untuk Islam keuangan lembaga (AAOIFI), telah mendirikan Lembaga Syariah lain meninjau struktur internal: Syariah Tinjauan unit.8 unit independen dari Departemen lain atau merupakan bagian integral dari institusi audit dan kontrol Departemen. Mereka melakukan berbagai tugas-tugas yang mirip dengan Departemen audit: filter umumnya menggunakan semua kekuatan diperlukan untuk memastikan bahwa semua transaksi keuangan yang dilaksanakan oleh manajemen mematuhi hukum-hukum Dewan Syariah.

Melampaui pengaturan internal, kerangka pemerintahan Syariah lebih luas dapat mencakup fitur yang diberlakukan oleh regulator, seperti penyediaan keuangan informasi kepada orang-orang di luar lembaga.Peraturan pengaturan, terpusat Dewan Syariah adalah paling penting dalam kaitannya dengan pemerintahan Syariah.

Bentuk mekanisme pemantauan eksternal sesuai Syariah terbatas. Secara khusus, lembaga pemeringkat pribadi belum berkembang keterampilan yang diperlukan atau memiliki cukup insentif untuk memantau Bank Syariah. Sesuai Syariah.”Pemeringkatan Islam”sejauh ini telah domain eksklusif disponsori pemerintah organisasi seperti badan Rating Islam internasional dan Malaysia Rating Corporation.

5. Improvement in Shariah Governance

Pemerintahan Syariah dapat dibuat lebih efisien dan seragam. Pertama, pembentukan Asosiasi Regulator yang menentukan standar internasional akan membantu untuk mengharmoniskan standar dan praktek. Pendekatan seperti itu bisa memastikan konsistensi interpretasi dan meningkatkan pelaksanaan kontrak sebelum pengadilan sipil. Review dari transaksi akan dipercayakan terutama untuk internal review unit, yang, bekerjasama dengan auditor eksternal, akan bertanggung jawab untuk mengeluarkan pendapat tahunan pada sesuai Syariah transaksi.

Kedua, pembentukan Dewan ulama berpengetahuan yang mengkhususkan diri dalam prinsip-prinsip ekonomi dan keuangan Islam akan lebih efisien dan mengarah ke struktur pemerintahan yang optimal.

Negara-negara seperti Malaysia dan Sudan telah mengadopsi struktur ini, membentuk sebuah grup sangat kompeten ulama dan ahli dalam keuangan, perbankan, ekonomi, akuntansi dan keuangan untuk melayani di systemwide atau Dewan Syariah nasional. Struktur emerintahan lebih efisien dan hemat biaya daripada internal Syariah dewan untuk alasan berikut:

• Setiap pemegang tidak diperlukan untuk menduplikasi pengawasan;

• Setiap lembaga pendidikan tidak diperlukan untuk menjaga sendiri mengeluarkan fatwa dewan;

• Mengeluarkan fatwa Dewan terdiri dari ahli berpengetahuan dalam keuangan serta Syariah;

• Ada keseragaman diharapkan perilaku, yang menetapkan standar untuk diikuti oleh lembaga individu.

6. Investment Account Holders as Stakeholders

Bank Syariah umumnya memiliki struktur tata kelola perusahaan dan sistem yang mirip dengan sistem konvensional untuk menangani masalah badan antara pemegang saham dan manajemen. Selain itu, kerangka kerja yang diperlukan untuk melindungi kepentingan keuangan dari stakeholder, dalam kasus ini, pemegang rekening investasi. Umumnya, Bank Syariah menawarkan tiga kategori besar mengenai deposit-investment accounts: current accounts, unrestricted investment accounts, and restricted investment accounts.

Giro mengambil salah satu dari tiga bentuk umum: (a) the amanah or “trust deposits,” dimana bank Islam bertindak sebagai wali dan berjanji untuk membayar kembali uang secara penuh, (b) Qardh hassan, atau pinjaman niat baik, dimana bank menerima pinjaman dari deposan dan berutang jumlah pokok hanya, dan (c) wadiah, atau brankas deposit dan dijamin perbankan, dengan jumlah pokok hutang pada permintaan.

Dalam kasus rekening investasi terbatas, bank bertindak sebagai fund manager-agen atau nonparticipating mudarib — dan tidak berwenang untuk mencampur dananya dengan investor tanpa izin. Bank Islam mengoperasikan account tersebut di bawah prinsip mudarabah, terlibat dalam investasi tailor-made dan mendistribusikan keuntungan diarahkan ke resiko dan kebutuhan klien.

Rekening terbatas investasi yang ketiga dan kategori yang paling penting dari rekening bank syariah.Mereka merupakan mayoritas deposito dan sebuah fitur Karakteristik dari keuangan Islam, berpose khas tantangan untuk tata kelola perusahaan. Pemegang rekening tidak terbatas biasanya memasuki mudarabah kontrak dengan bank Islam, 12 di mana bank Islam mengelola dana mereka dan membayar saham kembali sesuai dengan rasio yang telah ditetapkan keuntungan dan kerugian-sharing.

7. Financial Institution as A Stakeholder

Pengaturan internal Tata Kelola umumnya diperkuat oleh pengaturan eksternal yang ditetapkan kerangka mengatur kegiatan usaha dan memberikan informasi yang diperlukan untuk mereka resmi dan Pribadi pemantauan. Pengaturan eksternal ini berhubungan dengan kerangka hukum dan peraturan yang mengatur kegiatan bank syariah dan infrastruktur yang memungkinkan pemantauan mereka. Lembaga keuangan Syariah membawa aset berdasarkan kontrak kemitraan, yang mengkonversi mereka ke stakeholder di bisnis yang mereka memberikan pembiayaan.Hal ini mirip dengan “orang dalam” sistem pemerintahan dalam model Jerman perbankan, mana bankir juga dapat diwakili pada Dewan Direksi. Sedikit perhatian dibayar untuk aspek ini, tapi itu menimbulkan tantangan untuk tata kelola perusahaan.

Aset bank pertama, Islam terdiri dari keuntungan dan kerugian-sharing instrumen, kepada mereka mudarabah dan Project. Karena tingginya asimetri informasi dalam ekuitas dan keuntungan – dan losssharing kontrak, ada kebutuhan yang lebih besar untuk pengawasan ketat oleh Bank Islam. Untuk meminimalkan biaya, pengaturan kelembagaan yang memfasilitasi pemantauan dan pemerintahan sangat penting. Tidak adanya mekanisme tersebut adalah perhatian.

Kedua, sebagai sistem keuangan Islam, penekanan lebih pada instrumen yang berbasis kemitraan, bank syariah berpartisipasi dalam masalah-masalah pengelolaan kritis, peningkatan tanggung jawab dan akuntabilitas manajemen dan pengambil keputusan. Tata kelola perusahaan yang tidak memadai mungkin akan mengenakan biaya yang berat. Perpanjangan standar internasional dan praktik untuk Bank Syariah mungkin tidak cukup. Aspek tata kelola perusahaan membutuhkan rumusan prinsip-prinsip dan penegakan (untuk lebih lanjut, lihat Berglöf dan Claessens 2004). Banyak negara di mana keuangan Islam yang berkembang memiliki lingkungan kontrak yang lemah. Islamic Financial Services Board (IFSB) baru-baru ini telah mengeluarkan standar mengenai lembaga keuangan yang menawarkan tata kelola Produk Syariah dan jasa. Standar ini alamat beberapa isu-isu yang disebutkan di atas dan menyediakan sebuah kerangka untuk Bank Syariah merumuskan dan melaksanakan tata kelola perusahaan. Untuk keterangan lebih lanjut, konsultasikan IFSB’s standar tata kelolanya, yang dikeluarkan pada tahun 2007.per

Artikel Lanjutan: